ABS即资产证券化,是国际资本市场上流行的一种项目融资方式,已在许多国家的大型项目中采用。目前市面上成功发行供应链金融ABS通常都是资信非常好的主体,例如超大型地产商碧桂园和万科,还有京东、小米等。

万科的ABS产品,万科就是作为单一的重要债务人,它的基础资产都是来源于他的上游供应商的,比如材料商或施工方对万科的应收账款,因此万科都是这些基础资产的债务人。

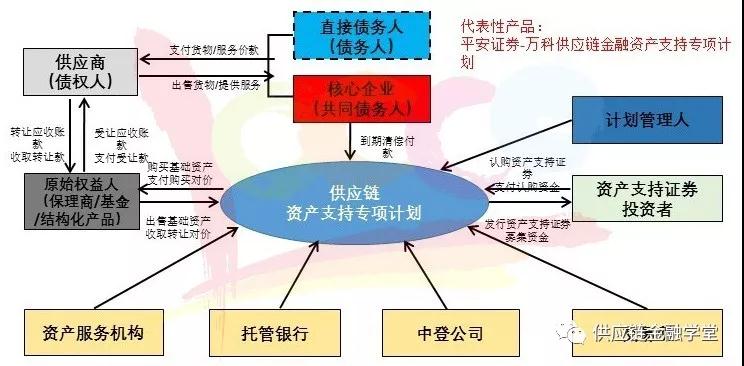

接下来介绍一下以核心企业作为应收账款共同债务人模式下的万科ABS产品——万科供应链1号资产支持专项计划。

在这个模式里,计划管理人通常是券商,他负责设立资产专项计划。这种资产专项计划类似一个资管计划。在设立资产池专项计划后,投资者发售资产证券化证券,并把钱给到计划,计划管理人代收后,拿钱向原始权益人购买基础资产。这个基础资产就是应收账款债权或者保理融资债权。

拿了钱向原始权益人购买应收账款债权,同时把钱给到原始权益人(保理商)。然后底层的债权人(供应商或施工方等)。他们先把这些债权转让到原保理公司名下,让保理公司再把债权转让给专项计划,同时拿到了对价。

底层的还款来源其实就是初始的债权人和债务人之间的债权债务关系。债务人把钱还给债权人,然后债权人再给保理公司。

以核心企业作为应收账款的共同债务人,也就是原来有一个债务人可能是核心企业下面的子公司或关联公司,但原来的子公司或关联公司的信用级别可能很低,这样可能会导致融资成本极高,甚至发不出去。

这时万科集团作为共同债务人,对这笔债务做付款确认,在它的子公司或项目公司无法还款时,万科就来还款,类似于担保或连带的责任。在实际的操作过程中,一般都是由万科集团直接付款到专项计划。

当然,供应链金融ABS里面也会面临很多风险:

1、集中度风险

因为基础资产全是针对核心企业,所以项目本身用的就是核心企业的信用。一旦这个企业本身有问题,项目肯定就会出问题,所以这是这类项目面临的最大的风险,所以上游的供应商最好要相对分散一点。

比如万科的全部资产都是来自一个供应商,这样不太受欢迎的,它的资产是来源于多个供应商会相对好一些。

2、利率风险

所有的项目都面临这个风险。在目前的市场环境下,整个资本市场的资金成本总体是上升的。比如现在预测届时的发行成本是5.5,如果到发行时的资金环境恶化,发行成本就会是6了,这时如果按当初5.5算的利息就不够覆盖。所以一般会通过压力测试设置一个比较高的预期收益率来控制它的发行规模,规避这个风险。

3、交易真实性风险

通过核心企业的确权来付款确认,还有各种单据的核查、现场尽调和律师的法律意见来解决这个问题。

4、流动性风险

所有的项目都面临这种风险。只能通过对核心企业信用的良好判断和自己对核心债务人信用的认可来缓释流动性风险风险。

5、混同风险

因为钱可能先到了保理公司的账户,如果保理破产或者私自挪用账户里的钱,钱就到不了投资者的手里。 这属于资金流转路径的问题,最好是直接划到托管帐户。

6、操作风险

把信息系统建得更完备一些,减少操作风险可能导致信息不对称的问题。

7、关联交易

某些集团把整个产业链上下游都囊括了,这样会存在关联交易,尽量地减少甚至避免关联的供应商入持。

8、政策的变化

目前发出来都是以房地产作为核心企业发行的资产证券化产品。如果房地产行业的政策发生了比较大的变化,对这种项目的影响是很大的。

比如保理公司的项目是对融资人进行核查,未来可能会要求对核心企业进行土地专项核查等,这样可能会导致房地产作为核心企业融资的成本上升,发行的范围缩小。

9、债务抵消

所有应收账款都可能存在债权债务人之间是互为的债券债务关系,这类的资产也是尽量回避的。

10、判定保理公司的持续经营能力

如果保理公司特别弱或没做过这种事,是很难承担好这个角色的。出现问题钱可能就没人帮忙管理,所以对它的持续经营能力也是比较看重的。

免责声明:本网部分文章和信息来源于国际互联网,本网转载出于传递更多信息和学习之目的。如转载稿涉及版权等问题,请立即联系网站所有人,我们会予以更改或删除相关文章,保证您的权利。

投稿 | 合作:877248417@qq.com

联系电话:180-3805-8666 138-2880-9636

总机号码 : 0755-36866712

联系地址:广东省深圳市福田区益田路6003号荣超商务中心B座3楼 北京市盈科(深圳)律师事务所

Copyright © 2016 www.law380.com All Rights Reserved.版权所有•李源律师团队 粤ICP备16069227号  粤公网安备 44030302001009号

粤公网安备 44030302001009号

您现在的位置:

您现在的位置: